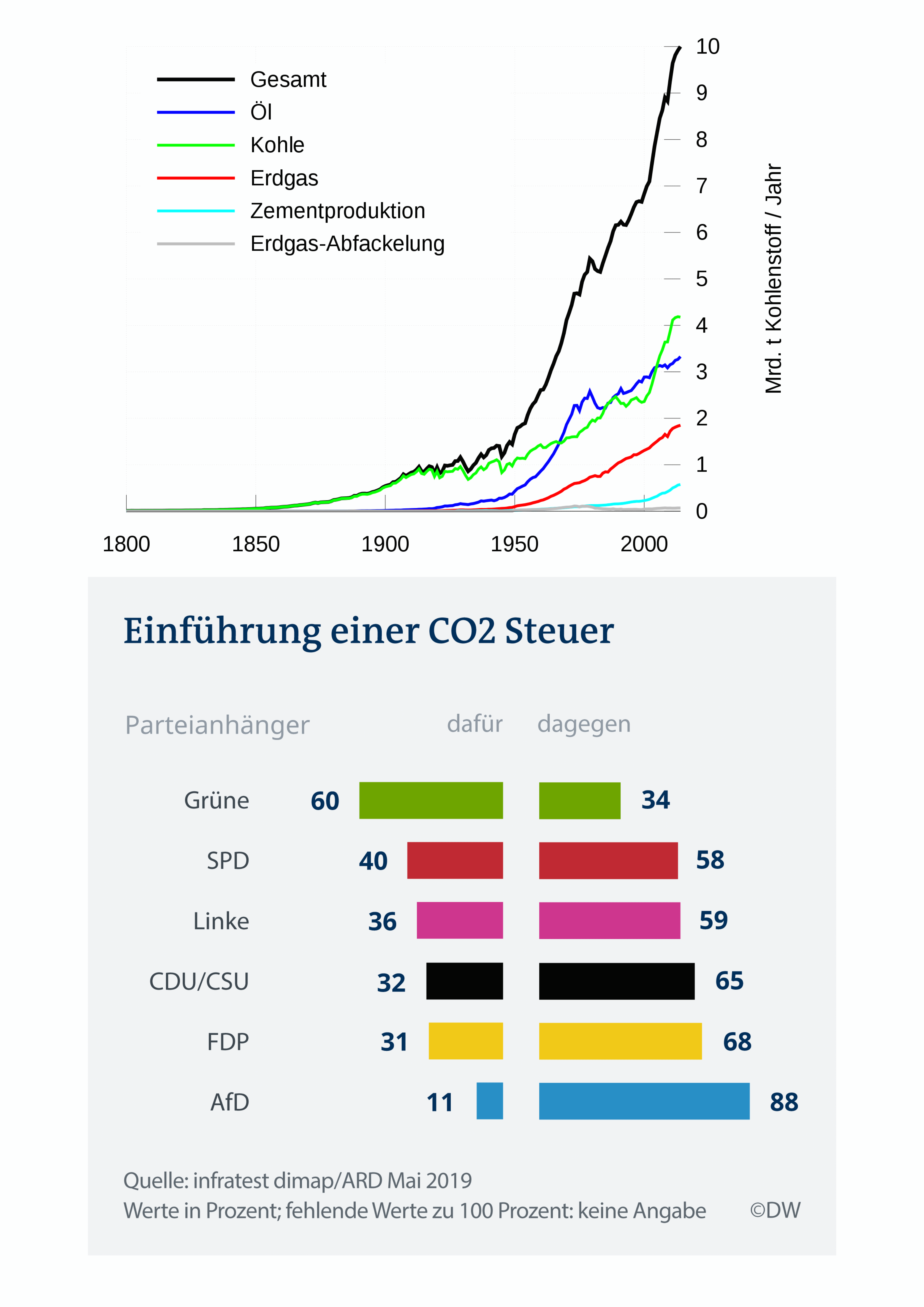

CO2-Steuer im Fokus

Die CO2-Steuer wird vom Staat in erster Linie für den Ausstoß von Kohlenstoffdioxid veranlagt. Es sind aber gleichermaßen sämtliche Treibhausgase gemeint, die zur Erderwärmung beitragen. Die Langzeitwirkung kann in diesem Zusammenhang über vielfältige Folgen beobachtet werden, die mit dem Klimawandel aber in jedem Fall eher negativ zu bezeichnen sind. Insgesamt wird die aktuelle Lebensqualität darüber maßgeblich infrage gestellt. Damit die nachhaltige Entwicklung trotzdem noch zu gewährleisten ist, sollen die Verantwortlichen nun die Kosten tragen. Letztendlich geht die Preiserhöhung daher für den Verbraucher aus, der sowohl auf die Einzelperson als auch das Unternehmen zutrifft. Die eigentliche Zielsetzung lässt sich mit dem Perspektivwechsel erheben. Bisher unbedachte Handlungsstrategien kommen ganz automatisch auf. Indem die Effizienz in marktwirtschaftlicher Hinsicht entscheidend ist, kann die CO2-Steuer auch als Maßnahmen der politischen Steuerung verstanden werden. Aktuell stehen aber noch andere Möglichkeiten zur Debatte, wie sich der Gehalt von Kohlenstoffdioxid innerhalb der Erdatmosphäre senken lässt.Grundlage

Jene Grundlage, die zur Berechnung notwendig ist, wird mit dem Wert für die Emission angegeben, der über die Verbrennung der fossilen Träger gerechtfertigt werden kann. Es handelt sich somit, um eine Steuer, die auf die Menge ausgelegt ist. Die Erhebung fällt beispielsweise für Kohle oder eben Mineralöl ganz unterschiedlich aus. Über den Prozess der Herstellung kann der direkte Bezug zu unterschiedlichen Produktgruppen abgeleitet werden. Die Abgrenzung ist in diesem Zusammenhang mit der allgemeinen Veranlagung zu ziehen, die ohne nähere Erläuterung nur über den Verbrauch begründet wird. Bestimmte Arten der Energieversorgung, die den erhöhten Ausstoß von Kohlenstoffdioxid zur Folge haben, werden dementsprechend noch zusätzlich veranlagt. Das eigentliche Ziel ist über die nachhaltige Entwicklung zu verstehen. Über die Steuer wird ein Anreiz für Alternativen geschaffen, sodass der Ausstoß von Kohlenstoffdioxid tatsächlich langfristig gesenkt werden kann. Es handelt sich um ein marktwirtschaftliches Instrument, dessen Effektivität im Allgemeinen als belegt gilt. Über die weitsichtige Perspektive kommt die Verbesserung dann automatisch ganzheitlich auf. In der Beziehung steht beispielsweise die Versorgung mit sauberem Trinkwasser oder aber der Rückgang der Luftverschmutzung. Insgesamt wird direkt zur sozialen Gerechtigkeit beigetragen. Mit dem demokratischen Grundgedanken bildet sich die Legitimation ab.Gestaltung

Die Basis der Besteuerung ist über den jeweiligen Kohlenstoffgehalt des Energieträgers zu bestimmen. Insgesamt geht die Bemessungsgrundlage daher von der Emission aus, die mit der Verbrennung freigesetzt wird. Um die Eindeutigkeit in diesem Zusammenhang gewährleisten zu können, ist festzulegen, welche Treibhausgase für die Besteuerung vorgesehen sind. Zum Beispiel Methan, das für die Landwirtschaft als typisch erachtet werden kann, lässt sich nur schwer erfassen. Auf der anderen Seite wird eventuell auch der Ausgleich möglich sein, wie etwas durch die zusätzliche Aufforstung anzuführen ist. Der Tarif wird mit der Bemessungseinheit begründet. Je nachdem Verbrauch des Brennstoffs kommt ein eindeutiger Geldbetrag auf, der an den Staat zu entrichten ist. Eindeutige Richtlinien werden an dieser Stelle noch nicht vorgegeben. Die politische Debatte versucht diesbezüglich erst noch zu klären, wie sich die Rechtfertigung geben lässt. Eine angemessene Lösungsoption bietet in diesem Zusammenhang eventuell die Relation zu anderen verbindlichen Regelungen des Steuersystems an. Insgesamt lässt sich die Besteuerung dann für voneinander abweichende Stufen der Produktion erheben. Damit die Objektivität trotzdem zu gewährleisten ist, wird die allgemeine Gültigkeit notwendig sein. Beispielsweise der Import kann direkt zur Veranlagung herangezogen werden.Wettbewerbswirkung

Der Wert für die Nachhaltigkeit geht in erster Linie langfristig aus. Damit der gewünschte Effekt erreicht werden kann, wird der Fortschritt unbedingt notwendig sein. Über die Einführung lässt sich deshalb in jedem Fall der Nachteil für den Verbraucher erheben, der diesbezüglich die anfänglichen Kosten zu tragen hat. Gerade kleine und mittelständischen Unternehmen sind in der Existenz bedroht, wenn der Ausgleich nicht stattfinden kann. Erst mit der weiteren Entwicklung wird dann zum Umdenken angeregt. Es kommt automatisch jener Anreiz auf, der als Grundlage dient, um das innovative Potenzial freizusetzen. Wem es diesbezüglich gelingt, sich am schnellsten auf die Steuerung einzustellen, der kann auch den Vorteil erwarten.Verwendung der Einnahmen

Jene Einnahmen, die über die Besteuerung geschlussfolgert werden können, sollen im Endeffekt denjenigen zugutekommen, die der höheren Belastung ausgesetzt sind. Insgesamt wird daher eine Maßnahme begründet, die automatisch zur sozialen Gerechtigkeit beiträgt.Europäische Union

Auf den Wirtschaftsraum der Europäischen Union geht etwa 45% der globalen Emission zurück. Das Handelsabkommen, welches die Mitgliedstaaten mit dem Ziel der nachhaltigen Entwicklung vereinbart haben, sieht die weitere Reduzierung ausdrücklich vor. Damit ein Lebensstandard zu halten ist, der gegenwärtig für die westliche Welt als typisch erachten werden kann, muss diesbezüglich unbedingt der Perspektivenwechsel erfolgen. Zur Abkehr von der bereits eingeschlagenen Verlaufskurve legt die Organisation deshalb eine Rahmengesetzgebung fest, die dann die notwendige Rechtsgrundlage für die nationale Erhebung der Energiesteuern stellt. Es wird in diesem Zusammenhang auch der Mindestsatz sowie die Möglichkeit zur Befreiung angegeben. Welche Höhe letztendlich zu veranlagen ist, hängt von der Einschätzung der jeweiligen Klimaschädlichkeit des Energieerzeugnisses ab. Eine ausschließliche Regelung, die sich einzig und allein auf Kohlenstoffdioxid bezieht, ist aber bisher noch nicht vorgesehen. Die Durchsetzung lässt diesbezüglich weiter auf sich warten.